聚丙烯粒料行情动荡

http://www.packltd.cn 时间:2020年3月25日 关注数:688 次 |

摘要:近期国内聚丙烯粒料市场受原油以及期货双双走跌打压跌势难止,截止目前国内拉丝主流较上周下跌250元/吨。短期来看,石化库存居高难下开启下调模式,而下游方面受市场动荡影响补货积极性欠佳

近期国内聚丙烯粒料市场受原油以及期货双双走跌打压跌势难止,截止目前国内拉丝主流较上周下跌250元/吨。短期来看,石化库存居高难下开启下调模式,而下游方面受市场动荡影响补货积极性欠佳,终端需求难有大量释放,市场基本面难寻支撑,而后期来看市场供应面压力犹在。

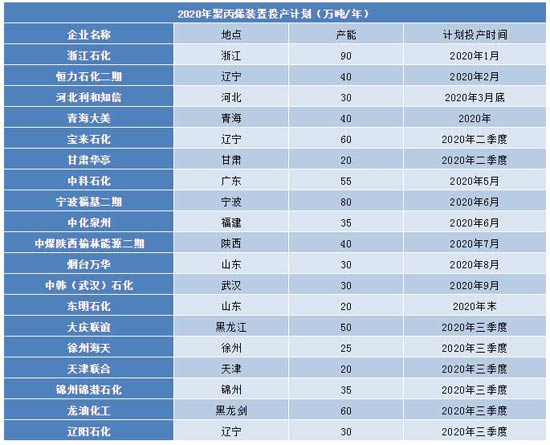

2020年受国内疫情影响石化去库存力度加大,但2020年却是投产大年。据数据统计,2020年聚丙烯预计新增产能在790万吨,届时国内聚丙烯粒料产能预计达到3300万吨左右。但近期受原油大跌影响部分煤制企业或放缓投产步伐,但不可否定,今年新增产能对市场冲击力度较大,而今年开局石化去库存并不如意,预计年内供应端压力恐难以减轻,石化去库存难度加大。

装置检修方面来看,春节过后石化装置多采取降负荷生产来降低自身库存压力,但持续时间有限。据中宇资讯数据统计目前石化装置多为短期停车,集中检修多集中在6月份,短期难解石化高位库存之急。

而下游方面,开工有所推迟终端需求滞后,但受外围环境影响下游接货力度有限,补货呈现明显的周期性,终端需求难以对市场形成持续有效支撑。但目前国外疫情蔓延,口罩需求或成为新的需求亮点。有数据预测,疫情令全年PP需求减少20万―65万吨,如果口罩生产能带来16.7万―28.8万吨(按1.16亿只/天―2亿只/天的全年需求计算)的增量,那么可以弥补疫情中其他领域PP需求下降的大部分。今年计划投产的新装置大概率会延迟,后期来看市场将有所支撑。

(来自:包装企业网)